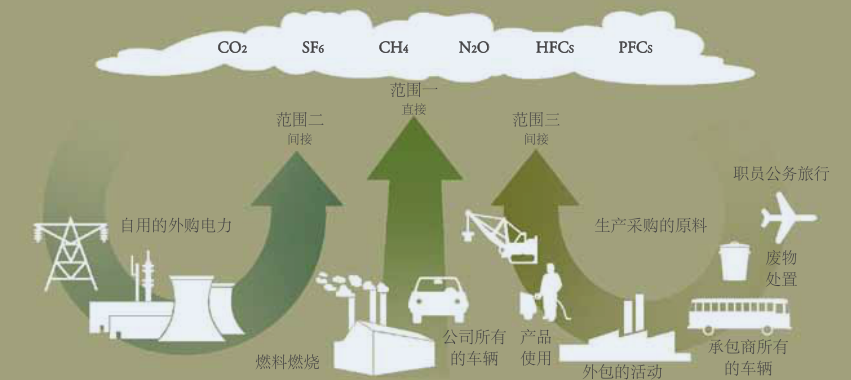

温室气体排放是应对气候变化的核心议题,而准确识别和核算排放源是制定减排策略的基础。国际上广泛采用的《温室气体核算体系》(GHG Protocol)将排放源分为三大范围,其中‘范围1’直接排放的核算尤为重要。本文将聚焦于范围1中的类别1,为您系统解析如何识别和看待温室气体排放源。

一、 理解范围1:直接排放的边界

‘范围1’是指报告企业拥有或控制的排放源所产生的直接温室气体排放。这些排放发生在企业自身的设施边界之内,是企业经营活动最直接的碳足迹。例如:

- 工厂锅炉燃烧天然气产生的二氧化碳。

- 公司车队燃油消耗产生的尾气排放。

- 化学生产过程中的工艺排放(如逸散性排放)。

- 空调制冷设备中制冷剂的泄漏。

清晰界定范围1,是企业碳核算的第一步,它明确了减排责任的直接归属。

二、 聚焦类别1:固定燃烧排放

在范围1内部,排放源被进一步细分为不同类别。类别1通常指固定源的燃料燃烧排放,这是许多工业企业最主要的直接排放来源。

核心要点:

1. 何为“固定源”? 指位置固定的燃烧设备,如锅炉、熔炉、涡轮机、加热炉、发电机等。它们为生产提供动力、热力或电力。

2. 排放气体种类: 主要排放二氧化碳(CO₂),燃烧条件不充分时也会产生甲烷(CH₄)和氧化亚氮(N₂O)等。

3. 核算关键: 核算此类排放,关键在于准确计量燃料(如煤、天然气、燃油、生物质等)的消耗量,再乘以相应燃料的排放因子。

如何看待类别1排放源?

1. 重点监控对象: 对于制造业、发电、供热等行业,类别1往往是碳排放的“大头”,是需要优先管理和技术升级的重点。

2. 减排抓手明确: 通过能效提升(如更换高效锅炉)、燃料替代(如“煤改气”、使用绿氢或生物质能)、以及碳捕获与封存(CCS)等技术,可以直接削减此类排放。

3. 数据基础需扎实: 企业需要建立完善的能源计量体系,确保燃料消耗数据的准确性,这是合规报告和减排成效评估的基石。

三、 全面看待排放源:超越类别1

虽然类别1至关重要,但完整的范围1核算还需包含:

- 类别2:移动源燃烧排放(如运输车辆、工程机械)。

- 类别3:工艺过程排放(非燃料燃烧的化学反应,如水泥生产、半导体制造)。

- 类别4-6:逸散性排放(设备泄漏,如输配管道、空调制冷剂、油气开采中的甲烷泄漏)。

企业需进行全面的排放源盘查,绘制完整的“碳地图”,避免遗漏。

四、 实践建议:从识别到行动

- 开展盘查: 系统梳理企业所有设施,识别所有范围1内的物理排放源,并按类别归类。

- 量化核算: 收集活动数据,选用恰当的排放因子,计算各类排放量。

- 分析优先级: 识别排放热点(通常类别1占比最高),为制定减排目标提供依据。

- 制定策略: 针对类别1(固定燃烧)排放,可规划设备更新、能源结构优化、余热回收等具体措施。

- 持续监测与报告: 建立常态化管理机制,并按要求向利益相关方(如政府、投资者、客户)进行披露。

****

看待温室气体排放源,尤其是范围1中的类别1,不能停留在概念层面。它要求企业深入运营细节,将抽象的“碳排放”转化为具体的设备、燃料和读数。只有精准识别、准确核算,减排行动才能有的放矢,企业也才能在低碳转型的道路上行稳致远。对于投资者和公众而言,理解这些分类也有助于更清晰地评估企业的气候风险和减排诚意。